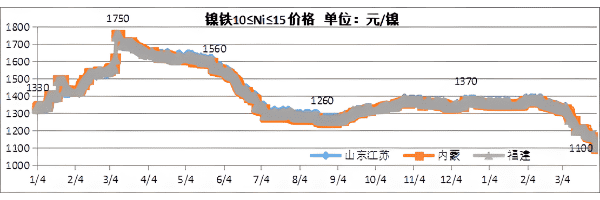

中国大陆不同省份镍铁价格

目前镍铁供需明显过剩,将高镍镍铁转化为高镍哑光的动力不足。 高镍哑光消费量较差,加剧印尼镍铁回流,国内盈余扩大。 但是,300系列不锈钢的产量从3月到4月月进入了低开工率的节奏,对镍铁的需求正在减少,镍铁的价格继续下降。 截至3月底,国内主流镍铁招标价格降至1100-1110元/镍 (含税到工厂),而这一价格对国内镍铁厂造成了亏损。 虽然3月至4月年镍铁产量有所下降,但主要集中在国内独立的镍铁厂,印尼仍维持产量。 如果供需水平没有根本变化,则意味着镍铁价格将继续逼近1,030元/镍的印尼成本线,即4月镍铁招标价格有望降至1,050元/镍左右,或更低至1000元/镍附近。

中国大陆不同省份镍铁价格

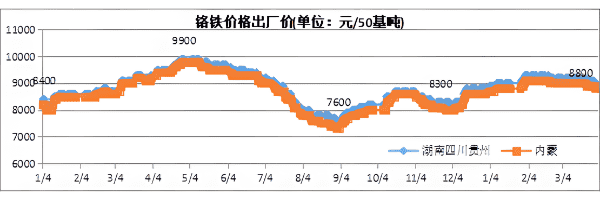

今年一季度,铬铁价格呈现整体上涨态势,加速了铬铁新增产能的释放。 但不锈钢市场持续疲软,铬铁需求减少,导致一季度国内铬铁供应宽松过剩。 4月铬铁产量将维持在600,000吨左右,而下游钢厂的减产幅度将继续扩大,铬铁供大于求的情况可能进一步扩大,导致4月铬铁价格缓慢下跌。

铬铁出厂价格

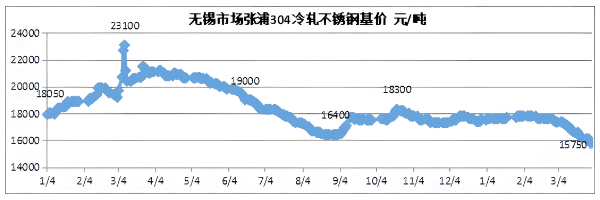

在生产成本下降、需求疲软和库存高企的多重压力下,3月份不锈钢价格快速下跌。 截至3月底,304民营四脚冷轧资源主流降至原边14,650-15,100元/吨区间,国有大厂四脚冷轧资源主流降至修整15,750-16,050元/吨区间,无锡、佛山304民营五脚热轧板坯资源主流降至原边14,600-14,950元/吨区间;304冷热轧板价格较2月年底价格下降近2,000元/吨。 截至3月底,201方面,无锡、佛山的J1型四脚冷轧资源主流毛边降至9,300-9,450元/吨区间,J2J5资源毛边降至8,700-8,850元/吨区间,比2月年底低约250元/吨。 截至3月底,中报430冷轧主流价格在7850-7950元/吨区间,较2月底下跌约650元/吨。

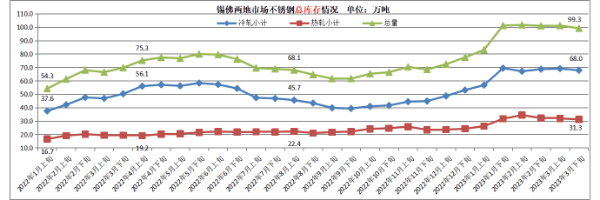

3月份,部分钢厂出现检修停工,但减产、去库存效果一般。 市场库存维持在较高水平,高库存始终给市场带来压力。 钢厂的库存没有减少,反而有部分钢厂增加,显示整体需求将持续疲软。

304无锡市漳浦冷轧不锈钢底价

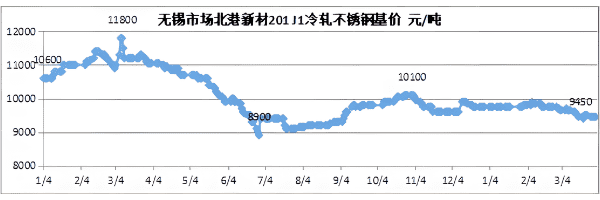

新材料201 J1冷轧不锈钢底价无锡市北港

430无锡市冷轧不锈钢底价

由于不锈钢现货价格快速下跌,目前下游终端采购热情较低,观望情绪浓厚。 仅按需采购难以维持,特别是用于民用产品的冷轧卷板。 4月初,国内钢厂纷纷表示要减产。 但是,随着成本的不断下降,亏损导致的产量减少将会减弱,这主要是由于销售压力。 从目前国内钢厂减产情况来看,不锈钢市场很可能仍难以有效去库存。

综上所述,4月不锈钢原材料或将继续下滑,导致不锈钢价格重心快速下移。 随着成本的持续下行,钢厂亏损面逐渐收窄,大规模减产动力明显不足。 但需求恢复不及预期,下游普遍存在按需采购的观望心态,导致钢厂订单普遍短缺,可能继续减产、减销。 4月不锈钢供需矛盾可能继续突出,库存压力改善有限,价格可能进一步下行。

无锡和佛山市不锈钢库存总量