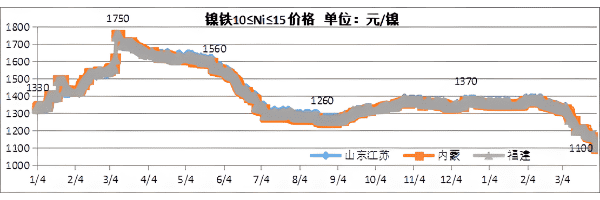

中国本土のさまざまな州のフェロニッケル価格

私たちは多種の材料、規格と形状の金属糸編み方孔網、編み濾布と糸網深加工製品を提供して、異なる取引先の需要を満たすことができます。

我々の金属糸編み網はふるい分け、濾過及び電磁シールドなどの分野に広く応用されている。すぐに行動して、あなたのアプリケーションと完璧に一致するメッシュ製品を見つけます。

私たちのサポートセンターには、私たちが提供できるすべてのリソースが集まっています。ここでは、データ・テーブル、プロダクト・グラフ、および最近のニュースを見つけ、価値のある情報を見つけることができます。

達尚は絶えず金属糸と金属編み糸網製品を開発し研究し、品質、カスタマイズと迅速な応答などの核心競争力を持っている。

現在、フェロニケルの需要と供給には明らかな余剰があり、高ニッケルフェロニケルを高ニッケルマットに変換する力は不十分です。 高ニッケルマットの消費量は少なく、インドネシアのフェロニッケルの復活を激化させ、国内の黒字は拡大しています。 しかし、300シリーズのステンレス鋼の出力は3月から4月にかけて低い稼働率のリズムに入り、フェロニケルの需要は減少しており、フェロニケルの価格は下がり続けています。 3月末現在、国内の主流のフェロニッケル入札価格は1100〜1110元/ニッケル (工場への税金を含む) に下落し、この価格は国内のフェロニッケル工場に損失をもたらしました。 フェロニケルの生産は3月から4月にかけて減少しましたが、主に国内の独立したフェロニケル工場に集中していましたが、インドネシアは依然として生産を維持していました。 需要と供給のレベルに根本的な変化がない場合、それはフェロニッケルの価格が1,030元/ニッケルのインドネシアのコストラインに近づき続けることを意味します。つまり、4月のフェロニッケルの入札価格は約1,050元/ニッケル、または約1000元/ニッケルまでさらに低くなります。

中国本土のさまざまな州のフェロニッケル価格

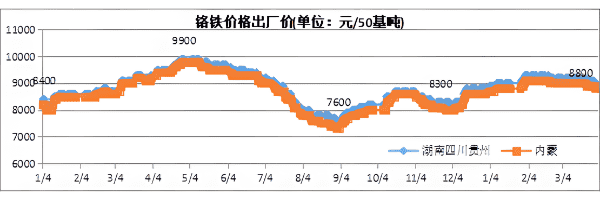

今年の第1四半期に、フェロクロムの価格は全体的な上昇を示し、新しいフェロクロム生産能力のリリースを加速させました。 しかし、ステンレス鋼市場は引き続き低迷し、フェロクロムの需要は減少し、第1四半期にフェロクロムの国内供給は緩く余剰になりました。 4月のフェロクロムの生産量は約60万トンにとどまり、下流の鉄鋼工場の生産削減は拡大し続け、フェロクロムの供給過剰はさらに拡大し、4月のフェロクロム価格はゆっくりと下落する可能性があります。

フェロクロームex-factory価格

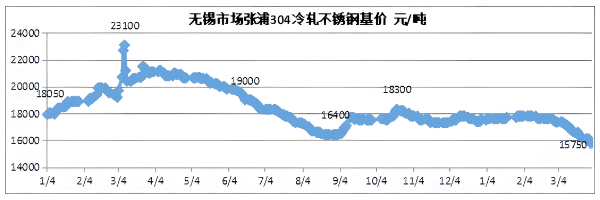

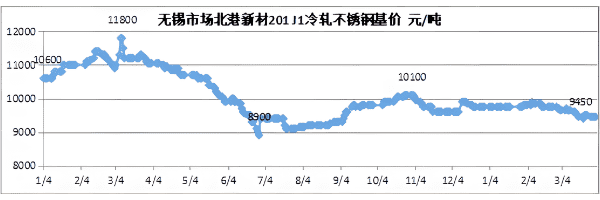

生産コストの低下、需要の低迷、在庫の多いという複数の圧力により、ステンレス鋼の価格は3月に急速に下落しました。 3月末の時点で、304の民間4フィート冷間圧延資源の主流は、生のエッジで14,650〜15,100元/トンの範囲に落ちました。国営の大規模工場向けの4フィート冷間圧延資源の主流は、トリミングのために15,750-16,050元/トンの範囲に落ちました。無錫 & 佛山の304の民間5フィート熱間圧延スラブ資源の主流は、生のエッジで14,600〜14,950元/トンに落ちました。304枚の冷版と熱間圧延版の価格は、2月末の価格と比較して約2,000元/トン下落しました。 3月末の時点で、201で、無錫と佛山のJ1 4フィート冷間圧延資源の主流は生の端で9,300〜9,450元/トンの範囲に落ち、J2J5資源は8,700〜8,850元/トンになりました。ラフエッジの場合、これは2月末よりも約250元/トン低くなっています。 3月末現在、430冷間圧延の主流価格は7850-7950元/トンの範囲であると報告されており、2月末よりも約650元/トン低かった。

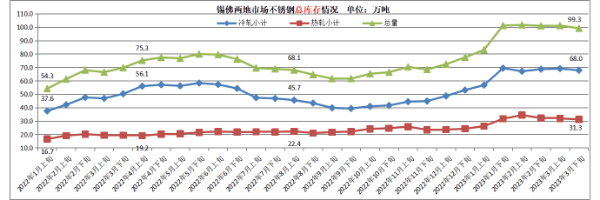

3月には、一部の鉄鋼工場でメンテナンスが停止しましたが、生産の削減と在庫の削減の効果は平均的でした。 市場の在庫は高水準にとどまり、高い在庫は常に市場に圧力をかけています。 鉄鋼工場の在庫は減少しませんでしたが、一部の鉄鋼工場は増加し、全体的な需要が引き続き弱いことを示しています。

304冷间圧延ステンレス钢ベース価格でZhangpuのウーシー市

新素材201 J1冷間圧延ステンレス鋼ベース北港無錫市

430冷间圧延ステンレス钢ベース価格でウーシー市

ステンレス鋼のスポット価格の急激な下落により、下流のターミナル調達への熱意は現在低く、強い待ち構えています。 特に民間製品に使用される冷間圧延コイルプレートの場合、需要に応じて調達のみを維持することは困難です。 4月初旬、国内の鉄鋼工場は生産を削減する意向を表明した。 しかし、コストの低下が続く中、主に販売圧力により、損失による生産の減少は弱まります。 国内の鉄鋼工場による生産の現在の減少から、ステンレス鋼市場は依然として在庫を効果的に除去することは困難である可能性が高い。

要約すると、ステンレス鋼の原材料は4月も下落し続け、ステンレス鋼の価格の重心が急速に下落する可能性があります。 コストの継続的な下落に伴い、鉄鋼工場の損失は徐々に狭まり、大規模な生産を削減する力は明らかに不十分です。 しかし、需要の回復は予想を下回っており、下流ではオンデマンド調達の待機精神が広まり、鉄鋼工場からの受注が全般的に不足しており、生産と販売が減少し続ける可能性があります。 4月のステンレス鋼の需要と供給の矛盾は引き続き顕著であり、在庫圧力の改善は限られており、価格はさらに下落する可能性があります。

無錫 & 佛山市のステンレス鋼の総在庫