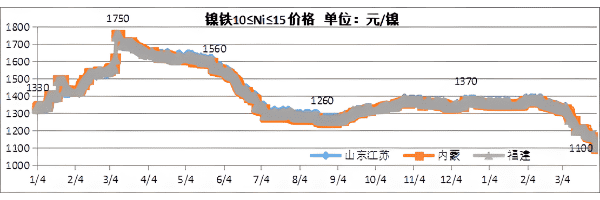

Цена ферроникеля в разных провинциях материкового Китая

Мы предоставляем широкий ассортимент проволочной ткани квадратного плетения, тканой фильтровальной ткани и изготовленной сетки из различных материалов, спецификаций и форм для удовлетворения различных требований клиентов.

Наша тканая проволочная сетка имеет широкий спектр применений, включая просеивание, фильтрацию и экранирование. Просто найдите продукт, идеально соответствующий вашим приложениям

Наш центр поддержки собирает все ресурсы, которые мы можем предложить. Вы можете получить наши технические паспорта, каталоги и последние новости здесь и получить ценную информацию.

Dashang постоянно развивается и исследует металлическую проволоку и изделия из тканой проволоки. Качество, клиент и быстрое реагирование являются нашей основной конкурентоспособностью.

В настоящее время наблюдается очевидный избыток спроса и предложения на ферроникель, а возможностей для преобразования высоконикелевого ферроникеля в высоконикелевый матовый недостаточно. Потребление матового цвета с высоким содержанием никеля оставляет желать лучшего, что усиливает возвращение ферроникеля в Индонезию, а внутренний профицит увеличился. Однако выпуск нержавеющей стали серии 300 вошел в низкий рабочий ритм с марта по апрель, спрос на ферроникель снижается, а цена на ферроникель продолжает падать. По состоянию на конец марта цена на торги основного ферроникеля на внутреннем рынке упала до 1100-1110 юаней за никель (включая налог на завод), и эта цена вызвала убытки для отечественных заводов по производству ферроникеля. Хотя производство ферроникеля снизилось с марта по апрель, оно было в основном сосредоточено на отечественных независимых заводах по производству ферроникеля, Индонезия все еще сохраняла производство. Если не произойдет фундаментальных изменений в уровне спроса и предложения, это означает, что цена на ферроникель продолжит приближаться к индонезийской стоимостной линии в 1030 юаней/никель, то есть цена торгов на ферроникель в апреле, как ожидается, упадет примерно до 1050 юаней/никель, или даже ниже примерно до 1000 юаней/никель.

Цена ферроникеля в разных провинциях материкового Китая

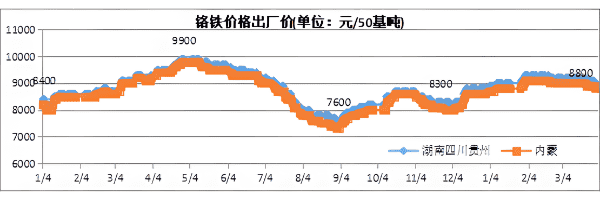

В первом квартале этого года цена Ferrochrome показала общий рост, что ускорило выпуск новых производственных мощностей Ferrochrome. Однако рынок нержавеющей стали продолжал оставаться слабым, а спрос на феррохром снизился, что привело к свободному и избыточному внутреннему спросу на феррохром в первом квартале. Производство Ferrochrome в апреле останется на уровне около 600 000 тонн, в то время как сокращение производства на сталелитейных заводах будет продолжать расширяться, а избыточного предложения Ferrochrome может еще больше увеличиться, что приведет к медленному снижению цен Ferrochrome в апреле.

Феррохром экс-заводская цена

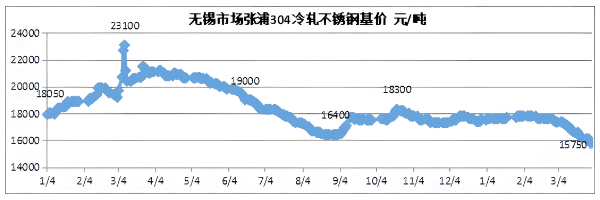

Из-за многократного давления снижения производственных затрат, слабого спроса и высоких запасов цены на нержавеющую сталь в марте быстро упали. По состоянию на конец марта основной объем 304 частных четырехфутовых холоднокатаных ресурсов упал до 14 650-15 100 юаней за тонну для необработанных краев. мейнстрим четырехфутовых холоднокатаных ресурсов для государственных крупных заводов упал до диапазона 15 750-16 050 юаней за тонну для обрезки, А основные ресурсы 304 частных пятифутовых горячекатаных плит в Уси и Фошань упали до 14 600-14 950 юаней за тонну необработанных краев; цена 304 холодных и горячекатаных плит упала почти на 2 000 юаней за тонну по сравнению с ценой в конце февраля. По состоянию на конец марта, с точки зрения 201, основной объем четырехфутовых холоднокатаных ресурсов J1 в Уси и Фошане упал до диапазона 9 300-9 450 юаней/тонна для необработанных краев, а ресурсы J2J5-8 700-8 850 юаней/тонна для острых краев, что примерно на 250 юаней/тонна ниже, чем в конце февраля. По состоянию на конец марта основная цена холодной прокатки 430, как сообщалось, находилась в диапазоне 7850-7950 юаней за тонну, что примерно на 650 юаней за тонну ниже, чем в конце февраля.

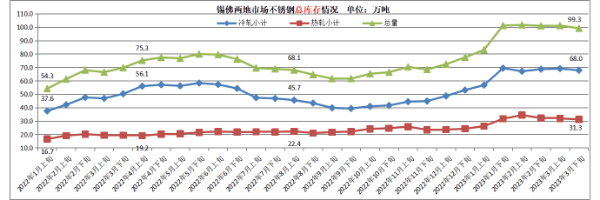

В марте на некоторых сталелитейных заводах были остановлены ремонтные работы, но эффект сокращения производства и удаления запасов был средним. Рыночные запасы оставались на высоком уровне, а высокие запасы всегда оказывали давление на рынок. Запасы сталелитейных заводов не уменьшились, а, скорее, некоторые сталелитейные заводы увеличились, что указывает на то, что общий спрос будет оставаться слабым.

304 холоднокатаная нержавеющая сталь базовая цена в Чжанпу города Уси

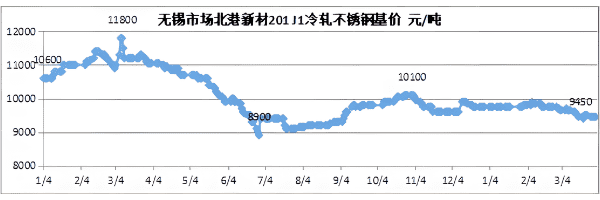

Новый материал 201 J1, холоднокатаная нержавеющая сталь, базовая цена в северном порту города Уси

430 холоднокатаная нержавеющая сталь базовая цена в городе Уси

Из-за быстрого снижения спотовых цен на нержавеющую сталь энтузиазм по поводу закупок терминалов для переработки и сбыта в настоящее время невелик, и есть сильные выжидательные настроения. Сложно поддерживать только по требованию закупки, особенно холоднокатаных катушечных плит, используемых для гражданской продукции. В начале апреля отечественные сталелитейные заводы выразили намерение сократить производство. Однако, поскольку затраты продолжают снижаться, сокращение производства, вызванное убытками, будет ослабевать, в основном из-за давления со стороны продаж. Из-за текущего сокращения производства на отечественных сталелитейных заводах вполне вероятно, что рынок нержавеющей стали по-прежнему будет трудно эффективно удалить запасы.

Таким образом, сырье из нержавеющей стали может продолжить снижение в апреле, что приведет к быстрому снижению цен на нержавеющую сталь в центре тяжести. При непрерывном нисходящем движении затрат потери сталелитейных заводов постепенно сужались, а возможности для сокращения производства в больших масштабах явно недостаточны. Однако восстановление спроса меньше, чем ожидалось, и существует широко распространенный выжидающий менталитет закупок по требованию в нижнем течении, что приводит к общей нехватке заказов на сталелитейных заводах, что может продолжать сокращать производство и продажи. Противоречие между спросом и предложением на нержавеющую сталь в апреле может оставаться заметным с ограниченным улучшением давления на запасы, а цены могут еще больше снизиться.

Общий инвентарь из нержавеющей стали в городе Уси и Фошань