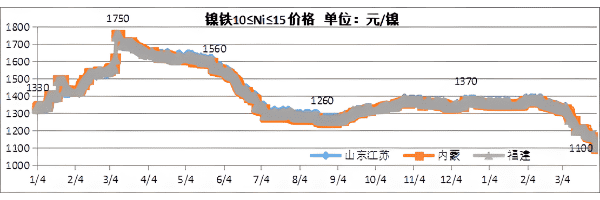

Precio de ferroníquel en diferentes provincias de China continental

Ofrecemos una amplia gama de telas metálicas de tejido cuadrado, telas filtrantes tejidas y mallas fabricadas en varios materiales, especificaciones y formas para satisfacer las diferentes demandas de los clientes.

Nuestra malla de alambre tejido tiene una amplia gama de aplicaciones, que incluyen tamizado, filtrado y blindaje. Simplemente encuentre el producto que se adapte perfectamente a sus aplicaciones

Nuestro centro de soporte recopila todos los recursos que podemos ofrecer. Puede obtener nuestras hojas de datos, catálogos y las últimas noticias desde aquí y obtener información valiosa.

Dashang está continuamente desarrollando e investigando productos de alambre tejido y alambre de metal.La calidad, el cliente y la respuesta rápida son nuestra principal competitividad.

En la actualidad, existe un superávit obvio en la oferta y la demanda de ferroníquel, y el poder para convertir el ferroníquel con alto contenido de níquel en mate con alto contenido de níquel es insuficiente. El consumo de mate con alto contenido de níquel es pobre, lo que intensifica el regreso del ferroníquel en Indonesia, y el superávit interno se ha expandido. Sin embargo, la producción de acero inoxidable de la serie 300 ha entrado en un ritmo de tasa de operación baja de marzo a abril, la demanda de Ferronickel está disminuyendo y el precio de Ferronickel continúa cayendo. A fines de marzo, el precio de licitación nacional de Ferronickel cayó a 1100-1110 yuanes/níquel (incluido el impuesto a la fábrica), y este precio causó pérdidas para las fábricas nacionales de Ferronickel. Aunque la producción de ferroníquel disminuyó de marzo a abril, se concentró principalmente en plantas nacionales independientes de Ferroníquel, Indonesia aún mantuvo la producción. Si no hay un cambio fundamental en el nivel de oferta y demanda, significa que el precio del Ferronickel continuará acercándose a la línea de costos de Indonesia de 1.030 yuanes/níquel, es decir, se espera que el precio de oferta del Ferronickel en abril baje a alrededor de 1.050 yuanes/níquel, o incluso más bajo a alrededor de 1000 yuanes/níquel.

Precio de ferroníquel en diferentes provincias de China continental

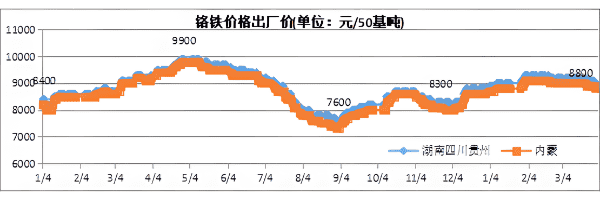

En el primer trimestre de este año, el precio de Ferrocromo mostró un aumento general, lo que aceleró el lanzamiento de nueva capacidad de producción de Ferrocromo. Sin embargo, el mercado del acero inoxidable siguió siendo débil y la demanda de Ferrocromo disminuyó, lo que resultó en una oferta interna débil y excedente de Ferrocromo en el primer trimestre. La producción de Ferrocromo en abril se mantendrá en alrededor de 600.000 toneladas, mientras que la reducción de la producción de las fábricas de acero posteriores continuará expandiéndose, y el exceso de oferta de Ferrocromo puede expandirse aún más, lo que resultará en una lenta caída de los precios del Ferrocromo en abril.

Ferrocromo ex-precio de fábrica

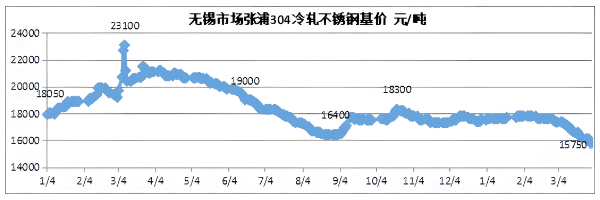

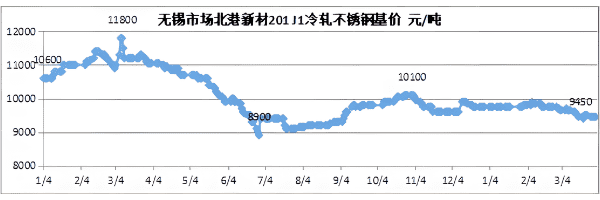

Con las múltiples presiones de la disminución de los costos de producción, la débil demanda y el alto inventario, los precios del acero inoxidable cayeron rápidamente en marzo. A finales de marzo, la corriente principal de 304 recursos privados enrollados en frío de cuatro pies cayó al rango de 14,650-15,100 yuanes/tonelada para bordes crudos, la corriente principal de recursos laminados en frío de cuatro pies para las grandes fábricas estatales cayó al rango de 15,750-16,050 yuanes/tonelada para el recorte, Y la corriente principal de 304 recursos privados de losas laminadas en caliente de cinco pies en Wuxi y Foshan cayó a 14,600-14,950 yuanes/tonelada para los bordes crudos; el precio de 304 platos laminados en frío y en caliente cayó casi 2.000 yuanes/tonelada en comparación con el precio de finales de febrero. A finales de marzo, en términos de 201, la corriente principal del recurso laminado en frío J1 de cuatro pies en Wuxi y Foshan cayó al rango de 9. 300-9. 450 yuanes/tonelada para bordes en bruto, y los recursos J2J5 pasaron a 8. 700-8. 850 yuanes/tonelada para bordes ásperos, que es unos 250 yuanes/tonelada más bajo que a fines de febrero. A fines de marzo, se informó que el precio general de 430 laminados en frío estaba en el rango de 7850-7950 yuanes/tonelada, que era aproximadamente 650 yuanes/tonelada más bajo que a fines de febrero.

En marzo, algunas fábricas de acero experimentaron paradas de mantenimiento, pero el efecto de reducir la producción y eliminar el inventario fue promedio. El inventario de mercado se mantuvo en un nivel alto, y el alto inventario siempre ha ejercido presión sobre el mercado. El inventario de las fábricas de acero no disminuyó, sino que algunas fábricas de acero aumentaron, lo que indica que la demanda general seguiría siendo débil.

Acero inoxidable laminado en frío 304 precio base en Zhangpu de la ciudad de Wuxi

Nuevo material 201 J1 acero inoxidable laminado en frío precio base en el puerto norte de la ciudad de Wuxi

Precio base de acero inoxidable laminado en frío 430 en la ciudad de Wuxi

Debido a la rápida caída de los precios al contado del acero inoxidable, el entusiasmo por la adquisición de terminales posteriores es actualmente bajo y existe un fuerte sentimiento de esperar y ver qué pasa. Es difícil mantener solo la adquisición a pedido, especialmente para las placas de bobina laminadas en frío utilizadas para productos civiles. A principios de abril, las fábricas nacionales de acero expresaron su intención de reducir la producción. Sin embargo, a medida que los costos continúen disminuyendo, la reducción de la producción causada por las pérdidas se debilitará, principalmente debido a la presión de las ventas. A partir de la reducción actual de la producción por las fábricas de acero nacionales, es probable que el mercado del acero inoxidable aún sea difícil de eliminar efectivamente el inventario.

En resumen, las materias primas de acero inoxidable pueden seguir disminuyendo en abril, lo que hace que el centro de gravedad de los precios del acero inoxidable se mueva rápidamente hacia abajo. Con el continuo movimiento a la baja de los costos, las pérdidas de las fábricas de acero se han reducido gradualmente, y el poder de reducir la producción a gran escala es claramente insuficiente. Sin embargo, la recuperación de la demanda es menor de lo esperado, y existe una mentalidad generalizada de esperar y ver qué pasa con las adquisiciones a pedido en el downstream, lo que resulta en una escasez general de pedidos de las fábricas de acero, lo que puede continuar reduciendo la producción y las ventas. La contradicción entre la oferta y la demanda de acero inoxidable en abril puede seguir siendo prominente, con una mejora limitada en la presión de los inventarios, y los precios pueden disminuir aún más.

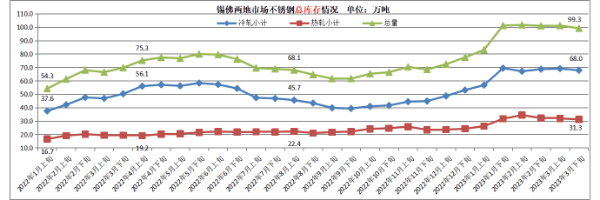

Inventario total de acero inoxidable en la ciudad de Wuxi y Foshan